【フラット35】は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。

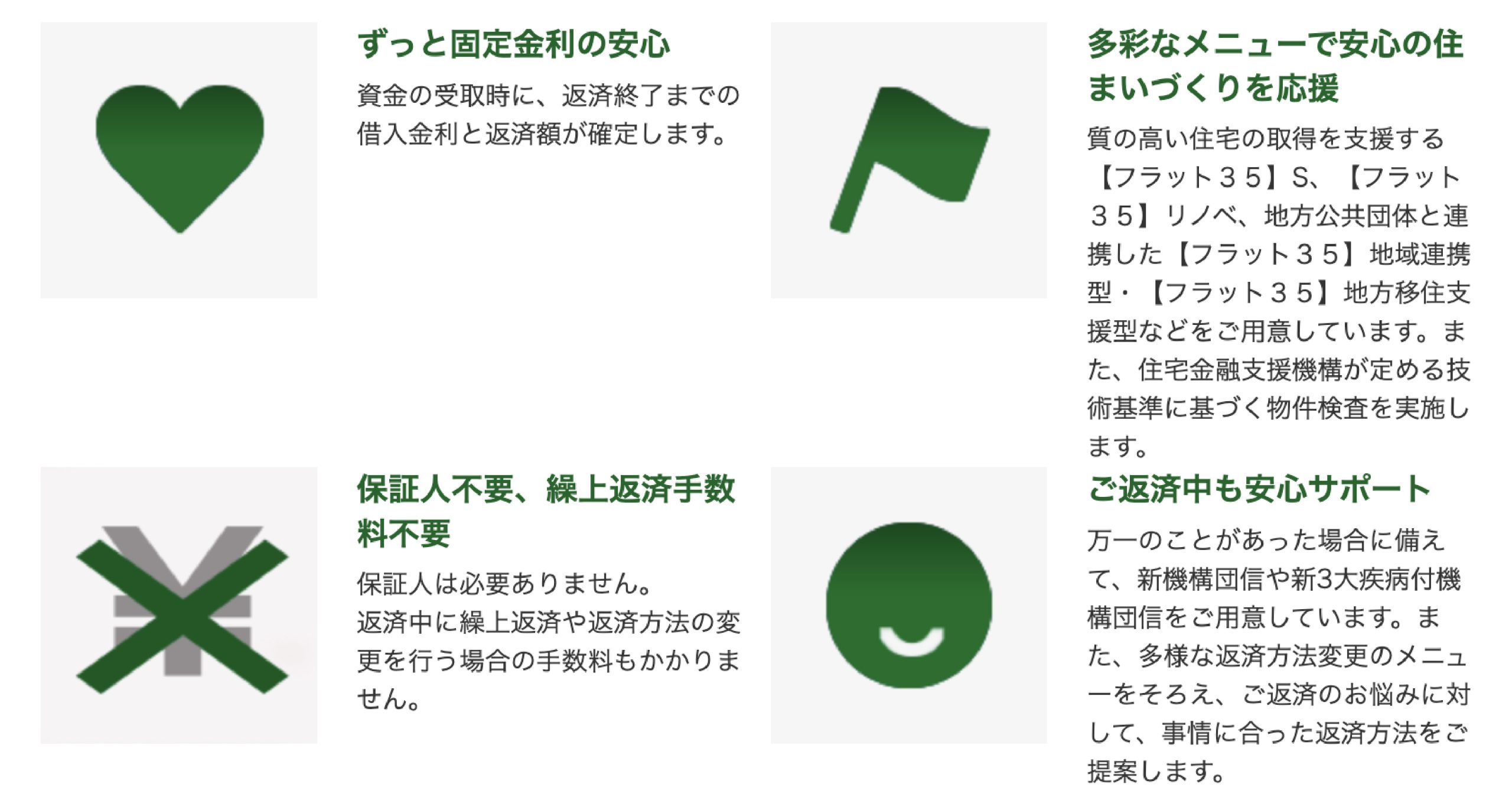

資金の受取時に返済終了までの借入金利と返済額が確定するため、長期にわたるライフプランが立てやすくなります。

たとえ市中金利や物価が上昇しても、資金受取時に確定した借入金利と返済額がずっと変わらないため、将来まで見通すことができ安心です。

- 年齢 ▶︎▶︎ 申込時点で満70歳未満の方

- 借入額 ▶︎▶︎ 100万円以上8,000万円以下

- 借入期間 ▶︎▶︎ 15年以上35年以下

- 面積 ▶︎▶︎ 一戸建て70㎡以上 マンション30㎡以上

- 保険 ▶︎▶︎ 火災保険への加入(団体信用生命保険は任意)

① 安定した資金計画を立てたい方

② 金利上昇リスクに不安を抱えたまま生活したくない方

③ 質の高い住宅を取得する方

④ 計画的に繰上返済したい方

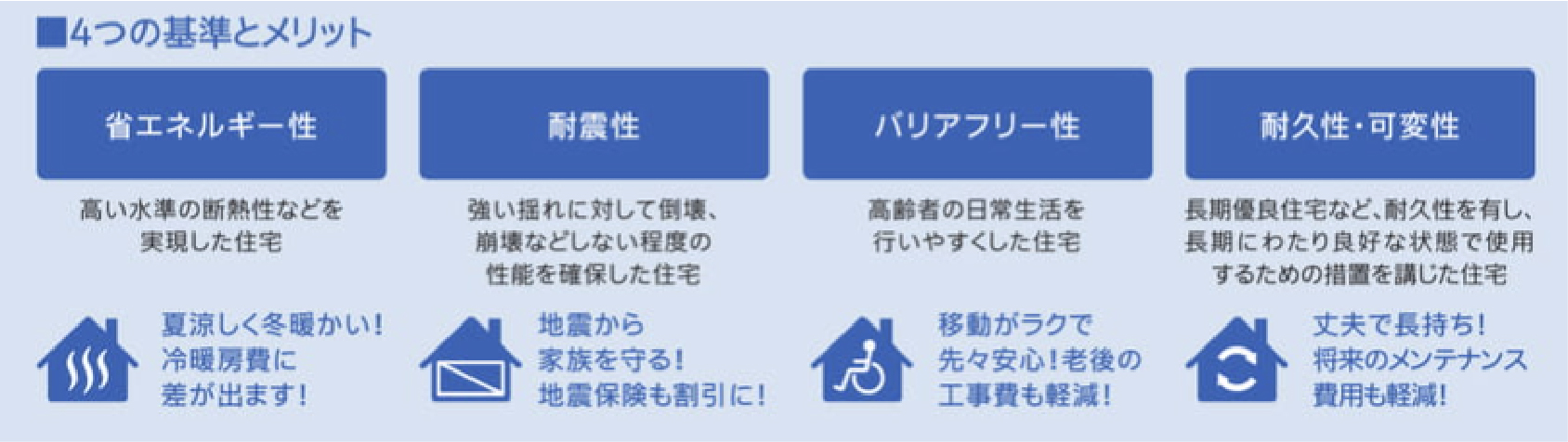

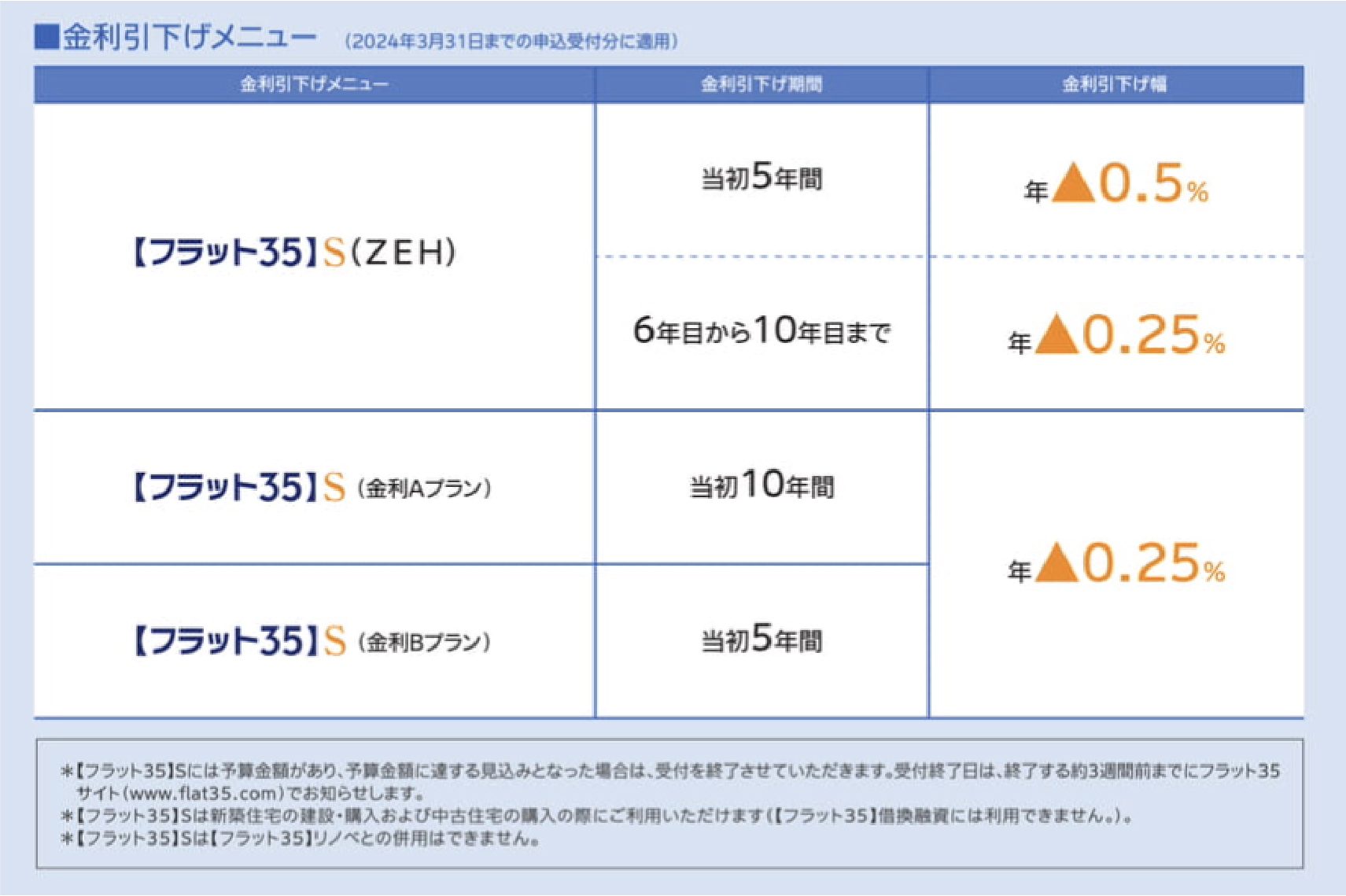

【フラット35】”S”とは、【フラット35】をお申込みの方が、長期優良住宅など、省エネルギー性・耐震性などを備えた質の高い住宅を取得する場合に、【フラット35】の借入金利を一定期間引き下げる制度です。

- 省エネルギー性 ▶︎▶︎ 高い水準の耐熱性などを実現した住宅のこと

- 耐震性 ▶︎▶︎ 高齢者の日常生活を行いやすくした住宅のこと

- バリアフリー性 ▶︎▶︎ 強い揺れに対して倒壊・崩壊しない程度の性能を確保した住宅のこと

- 耐久性・可変性 ▶︎▶︎ 長期優良住宅など、耐久性を有し、長期にわたり良好な状態のこと

(※2024年3月31日までの申込受付分に適用)

フラット35は、独立行政法人が運営している事業なので、収入が少ない若い世代など、できるだけ多くの人が住宅ローンを借りられるよう配慮されており、民間銀行と比べ全般的に審査基準が緩やかで借りやすい特徴があります。

- 勤続年数の規定がないため、転職・起業してまもない人でも借りやすい点

- 団体信用生命保険の加入が任意のため、健康状態に不安のある方にとって有利な点

- 年収の縛りがなく対象となる収入の範囲も広い点

一方で、借入時の金利は比較的高く設定されているため、変動金利で毎月の支払額を抑えたい人や民間銀行の住宅ローンで金利優遇を受けられる人にとっては不向きな特徴もあります。

- 金利タイプは「全期間固定」のみのため、金利が高めに設定されている点

- 審査に住宅の技術基準が含まれるため適合証明書を取得する必要がある点

かつては住宅ローンといえば「フラット35」が代表的な商品でしたが、その後民間銀行のサービス拡充により、現在では多くの方々に利用されています。

どの住宅ローンにもメリットとデメリットの両方があるため、一概にどれを選べば安心ということは難しいです。

各金融機関が提供しているさまざまな商品の中から、金利・借入先金融機関・総返済額・サービスや特典などを比較考慮しつつ、自分のライフスタイルに最も合った商品を最善のタイミングで選択できるよう

市況の動向など情報を適宜アップデートさせていくのが良いでしょう。